francescoch/iStock vía Getty Images

Fue el mejor de los tiempos, fue el peor de los tiempos. Era la era de la sabiduría, era la era de la necedad. Era la época de la fe, era la época de la incredulidad. Era la estación de la luz, Era la temporada de oscuridad. Fue la primavera de la esperanza, fue el invierno de la desesperación.

--Charles Dickens, Un cuento sobre dos ciudades

Seré honesto contigo: no pude leer la famosa novela de Dickens, Un cuento sobre dos ciudades, en el Instituto. Quizás hubiera sido apasionante para un londinense de 1860, pero para un adolescente estadounidense de mediados de la década de 2000, no podría haber resultado más tedioso e inescrutable.

Quizás la mayor contribución al mundo hecha por Dickens, junto con Shakespeare y otros, fue impulsar el surgimiento de SparkNotes y otros resúmenes de capítulos. de la alta literatura.

La verdadera "historia de dos ciudades" es la disparidad entre cuánto parecen amar a Dickens los profesores de inglés de secundaria y cuánto lo odian los adolescentes.

Ahora, con eso fuera de mi pecho, debo admitir que la primera línea de Dickens es una expresión poderosa y poética de las grandes disparidades que existen en el mundo. Parece cierto para muchas cosas: dos extremos, uno al lado del otro, velados por la tiranía de los promedios.

Yo diría que esa es exactamente la situación que encontramos hoy en el mercado de valores.

Compárese, por ejemplo, el rendimiento de los 7 Magníficos (MAGS) con el de sectores desfavorecidos como el inmobiliario (VNQ), energía (XLE) y utilidades (XLU) durante el año pasado:

Ha sido sorprendente ver hasta qué punto las grandes empresas tecnológicas se deleitan cada vez más con océanos de efectivo, mientras sectores tradicionalmente defensivos luchan por miserias.

Como reconocí en "Las 7 magníficas acciones de dividendos para 2024," las 7 magníficas empresas de megacapitalización realmente lo son magnífico.

Esto se demostró más recientemente en Nvidia (NVDA) magnífica publicación de resultados del cuarto trimestre de 2023, en la que el director ejecutivo Jensen Huang resaltado La IA generativa es una tecnología floreciente que está siendo adoptada por todo tipo de industrias (automotriz, sanitaria, servicios financieros, robótica, etc.) para agilizar las operaciones e impulsar el crecimiento.

La IA generativa y los grandes modelos de lenguaje son claramente más que simples exageraciones. Están generando un enorme crecimiento de las ganancias para líderes de la industria como NVDA. El BPA de NVDA casi cuadriplicado de 2023 a 2024.

Si bien un éxito tan salvaje inevitablemente atrae competencia, y los componentes más grandes de los índices bursátiles rara vez permanecen iguales de una década a otra, no parece inevitable que el Mag 7 pronto sea reducido a su tamaño. Todo lo contrario. Su reinado, ciertamente para las superestrellas de la IA generativa como NVDA, no parece terminar pronto.

A continuación, analizaré algunos gráficos que muestran la extrema disparidad presente en el mercado de valores actual. Luego, echaré un vistazo a cómo se están desempeñando mis "7 magníficas acciones con dividendos" del artículo vinculado anteriormente en comparación con el Mag 7 en lo que va del año. (Vista previa: no es bonito).

La primavera de la esperanza y el invierno de la desesperación

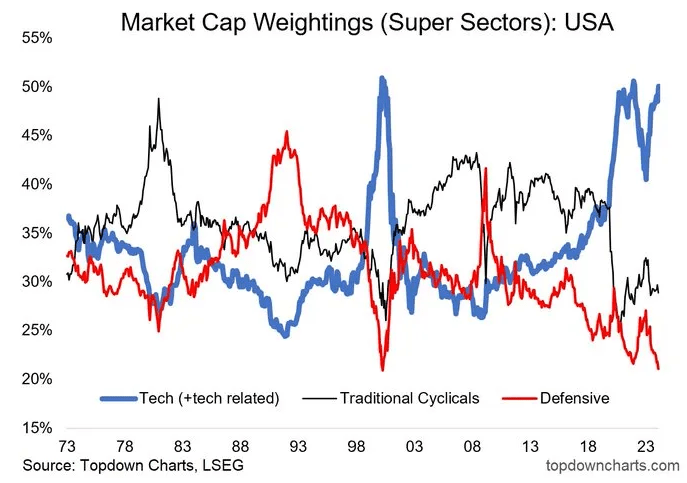

El sector tecnológico no ha representado una proporción tan grande del mercado de valores en general (por ponderación de capitalización de mercado) desde... lo adivinaste... la burbuja de las puntocom del año 2000.

Gráficos de arriba hacia abajo

Al mismo tiempo, los sectores defensivos como los servicios públicos, los bienes de consumo básico y la atención sanitaria no han constituido una porción tan pequeña del mercado en general desde la burbuja de las puntocom.

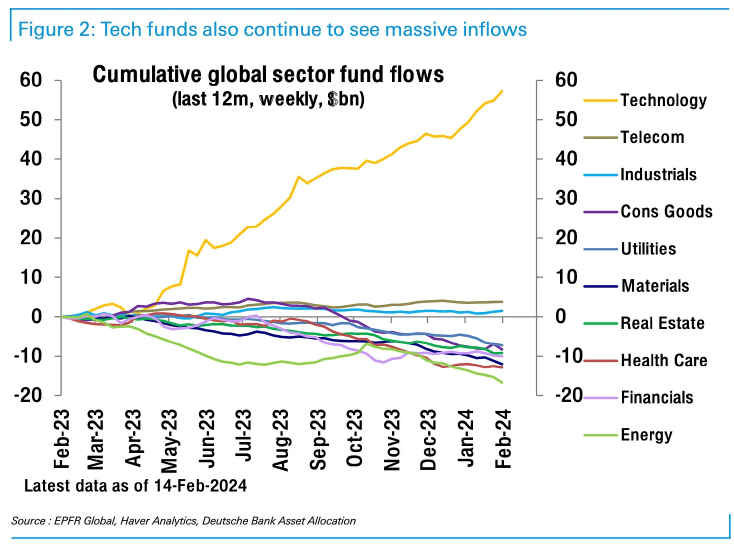

Durante el último año, la vasta (y quiero decir vasto) la mayoría de las entradas de fondos del sector bursátil se han destinado a la tecnología.

Banco alemán

Comunicaciones (VOX) ha disfrutado de algunas entradas principalmente debido a nombres como Meta Platforms (META), Alfabeto (GOOGLE) y Netflix (NFLX) - todo aumentó enormemente durante el último año. Industriales (VIS) también se han mantenido firmes.

Todos los demás sectores han experimentado salidas netas durante el año pasado.

No habíamos visto un desempeño tan famoso y espectacular de un grupo icónico de acciones desde los "Nifty Fifty" de finales de los años 1960 y principios de los 1970. En aquel entonces, la actitud predominante era que los Nifty Fifty eran realmente todo lo que necesitaba tener como inversor. Esa actitud parece estar presente también hoy.

Banco alemán

El Mag 7 representa actualmente alrededor del 33% (¡1/3!) de la capitalización de mercado total del S&P 500.

Puede ver que en el pico de la liquidación de 2022, Berkshire Hathaway (BRK.A, BRK.B) ascendió al top 5 de empresas más grandes por capitalización de mercado. Comenzaron a aparecer algunos brotes verdes de valor. Pero cuando la tecnología se recuperó en 2023, el reinado del crecimiento sobre el valor se reanudó rápidamente.

El debate entre los inversores de valor y de crecimiento es si la situación actual "rima" con la de la burbuja de las puntocom o no.

El campo del valor dice Sí, la exageración actual de la IA generativa es similar a la exageración de Internet de finales de la década de 1990. Y, dicen, si bien el sector tecnológico absorbió todo el oxígeno de la sala en aquel entonces, prácticamente todos los sectores se beneficiaron de la adopción de Internet. Lo mismo ocurrirá con la IA generativa. Los inversores están invirtiendo su dinero en un puñado de empresas tecnológicas que están a la vanguardia del revuelo por la IA, pero todo tipo de empresas e industrias terminarán beneficiándose de la adopción comercial de la IA. El Mag 7 eventualmente atravesará un período de bajo rendimiento al igual que el índice Nasdaq (QQQ) lo hizo después del estallido de la burbuja de las puntocom.

Por otro lado, el campo del crecimiento dice Nola situación actual es muy diferente al ciclo de exageración de Internet de finales de los años 1990.

A diferencia del ratio P/E actual del índice Nasdaq de aproximadamente 27x, el índice lucía un ratio P/E sangrante de aproximadamente 175x en su pico en marzo de 2000.

Hoy en día, a diferencia de entonces, las empresas de megacapitalización están convirtiendo rápidamente el entusiasmo en crecimiento de beneficios, lo que da como resultado que el Mag 7 tenga un ratio PEG más bajo que el índice S&P 500 en su conjunto (ESPIAR) o el índice MidCap S&P 400 (MDY).

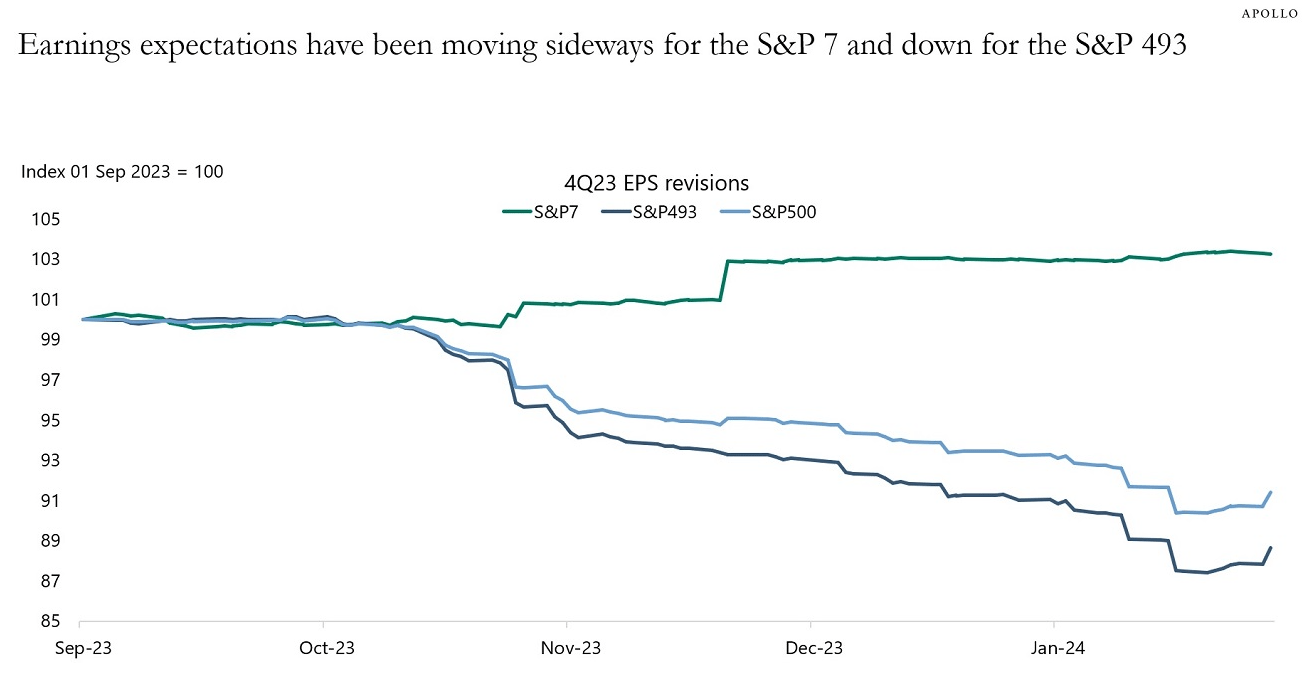

Conjunto de hechos

De hecho, si bien el gráfico a continuación está un poco anticuado, muestra la increíble divergencia entre las estimaciones de ganancias con tendencia al alza para el Mag 7 y a la baja para el resto del SPY.

La chispa diaria

Es el mejor de los tiempos en el mundo tecnológico de la IA, y es el peor de los tiempos en la mayoría de las demás partes del mercado de valores, especialmente en las industrias cíclicas y en las empresas sensibles a las tasas de interés.

Desde principios de 2022, las menciones a una demanda débil (y sus variaciones) se han disparado a niveles reservados solo para períodos recesivos.

Investigación global del Banco de América

El régimen de "más alto por más tiempo" de la Reserva Federal ha estado castigando los modelos de negocios que dependen en gran medida del uso de deuda, sobre todo los bienes raíces comerciales.

En el ámbito de los REIT, la refinanciación de los vencimientos de deuda está presionando las ganancias al mismo tiempo que la demanda de los inquilinos está retrocediendo y está surgiendo una ola de nueva oferta.

Las empresas de servicios públicos están asumiendo la carga de los mayores costos de intereses provenientes tanto de la refinanciación de la deuda como de las nuevas emisiones para financiar una agresiva expansión de la capacidad.

Los productos de consumo básico están llegando al final de los importantes aumentos de precios que los consumidores pueden o querrán soportar y al mismo tiempo luchan contra la competencia de marcas privadas de bajo margen y tratan de desapalancarse.

Y el mercado inmobiliario, junto con las muchas industrias que sustenta, está languideciendo debido al volumen de ventas de viviendas más bajo desde la Gran Crisis Financiera de 2008-2009.

En otras palabras, muchas industrias y sectores se enfrentan a una escasez de efectivo y aparentemente están "luchando por las sobras".

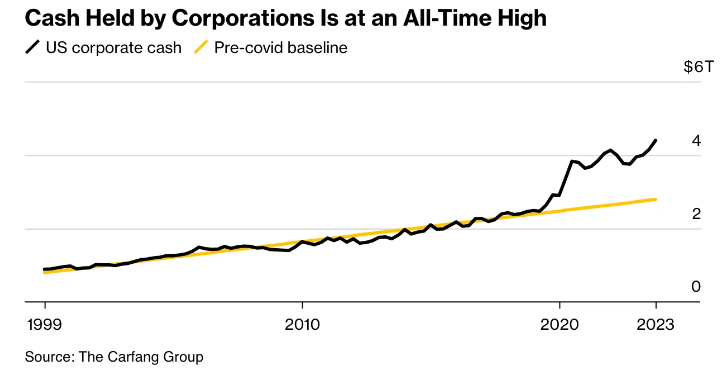

Al mismo tiempo, la debilidad en una amplia franja de la economía y el mundo empresarial está enmascarada por la tiranía de los promedios. Por ejemplo, se podría señalar este gráfico para ilustrar el hecho de que a las empresas estadounidenses les está yendo mejor que nunca y tienen mucho efectivo en el banco:

El grupo de la caravana

Pero la mayor parte de este efectivo está en manos de un número relativamente pequeño de empresas, principalmente en tecnología, seguros y banca de inversión.

Las empresas Mag 7 por sí solas representan más del 10% del total de tenencias de efectivo de las empresas estadounidenses.

Este efectivo ahora está generando intereses con rendimientos superiores al 5%, lo que influye en el tremendo rendimiento superior del Mag 7 durante el ciclo de subidas de tipos de la Reserva Federal.

Consideremos, por ejemplo, que los ~$111 mil millones en efectivo de Alphabet podrían estar generando alrededor de $5,5 mil millones en intereses anualizados. ¡Eso representa alrededor del 7,5% de los ingresos netos de los últimos doce meses de la empresa!

"Más alto durante más tiempo" beneficia enormemente al Mag 7 y perjudica enormemente a muchas otras partes de la economía.

La perspectiva de un humilde inversor en dividendos

No soy un inversor en Mag 7, además de una pequeña exposición a tres de ellos a través del ETF WisdomTree US Quality Dividend Growth (DGRW).

Tampoco soy un negacionista del Mag 7. Reconozco que, en general, son empresas fantásticas con fuertes perspectivas de crecimiento.

Pero algunos están mejor valorados que otros en relación con sus perspectivas de crecimiento. Por ejemplo, si desglosas el crecimiento precio-beneficio (relación PEG) del Mag 7 por empresa individual, encontrarás una amplia variación entre Apple (AAPL) ~3,2x y NVDA 0,1x.

Si se puede confiar en la relación PEG, entonces tal vez las acciones de AAPL estén sobrevaloradas mientras que las de NVDA sí (prepárense) subestimadoa pesar de que NVDA ha superado ampliamente a AAPL durante el último año.

Lo único que digo es que quizás algunos miembros del Mag 7 sean más merecedores de sus ricas valoraciones que otros.

Ahora bien, ¿qué pasa con mi (hasta ahora, desafortunada) apuesta por las "7 magníficas acciones de dividendos" para vencer al Mag 7 en 2024?

No mentiré. Hasta ahora no ha salido tan bien.

Verizon (VZ), de todos los valores, superó brevemente al Mag 7 en enero, para ser superado en febrero.

Pero sigo creyendo que una vez que el mercado pueda ver a los blancos en los ojos de los recortes de tasas de la Reserva Federal, sectores asediados como los REIT, los servicios públicos y otras acciones de dividendos deberían disfrutar nuevamente de su tiempo bajo el sol.

Si nos fijamos en el período de dos meses a finales de 2023 (sé que no es una muestra grande), el rendimiento de las acciones de dividendos fue mucho más respetable frente al Mag 7.

El Mag 7 aún superó a la mayoría de mis acciones de dividendos de los 7 Magníficos, pero el Brookfield Renewable, cargado de deudas (BEP, BEPC) y el fabricante de dispositivos médicos Medtronic (MDT) REIT de arrendamiento neto con rendimiento superior y de alta calidad Agree Realty (CAD), que el mercado trata como un indicador de bonos, le pisó los talones al Mag 7.

¿Tiene este grupo de acciones de dividendos alguna posibilidad de superar su déficit de principios de año y regresar para superar al Mag 7 durante el resto del año?

Creo que eso dependerá en gran medida de lo que diga y haga la Reserva Federal a lo largo del año.

Por ahora, nosotros, los inversores en dividendos, todavía vivimos en su mayoría en los "peores tiempos".

:max_bytes(150000):strip_icc()/GettyImages-1990233662-678eaae01f254466a34c4ff305008a7a.jpg?w=75&resize=75,75&ssl=1 "FTC Targets H&R Block For Deleting Customer Tax Prep Data")