FilippoBacci/E+ vía Getty Images

A los analistas, inversores y expertos de la televisión y de Internet les encanta hablar de burbujas en el mercado de valores y la economía. También les encantan las equivalencias falsas que los hacen parecer inteligentes y sus ideas suenan proféticamente aterradoras.

He aquí el problema: la idea de burbujas en la economía y los mercados es mayoritariamente errónea, o al menos temprana. Hay elementos de verdad por los que debemos preocuparnos, pero por ahora, en comparación con los últimos cien años, las cosas parecen bastante bien.

La gente que agita las encías y golpea el teclado sobre una "burbuja de todo" sólo busca atención, porque, ya sabes, cualquier publicidad es buena publicidad. Los datos aún no respaldan una burbuja de todo.

En nuestro estado casi constante de disonancia cognitiva, es difícil vivir el ahora y seguir mirando hacia el futuro. Es Aunque es fácil tomar malas decisiones con mala información. Usar mal la mala información y no ser bueno para mirar hacia el futuro es en lo que falla la mayoría de los inversores.

La falta de capacidad de mirar realmente hacia adelante hace que la mayoría de los no indexadores vayan detrás de los índices. Y es por eso que aproximadamente la mitad de las personas ahora simplemente se dan por vencidas e indexan hacia arriba hasta el momento en que entran en pánico y venden cerca de los mínimos (mucha evidencia de esto para otro día).

Estos son mis sencillos mensajes de hoy: el mercado de valores no está en una burbuja. No el S&P 500 (SP500), no las de pequeña capitalización y, desde luego, tampoco los mercados emergentes.

Pero "ellos" dicen que es una burbuja

Sí, ya sé que "ellos" dicen que es una burbuja. Pero "ellos" generalmente están vendiendo algo y tratando de seguir siendo relevantes a pesar de sus habilidades mediocres. Hay algunas excepciones, como Jeremy Grantham, a quien tomo muy, muy en serio.

Algunos de los titulares y publicaciones de Reddit son maravillosamente divertidos. Casi se puede escuchar la línea de bajo subyacente al canto, los pisotones y los golpes en el pecho. Es maravillosamente melódico.

Para su lectura...

Todo Búsqueda de titulares de burbujas (Google)

Creo "La Reserva Federal pinchó la burbuja del todo" es a mi manera de pensar. Es decir, creo que la Reserva Federal, al subir los tipos y emprender QT, provocó un mercado bajista en 2022 lo suficiente como para ganar más tiempo para que la burbuja explotara. I habló de ello aquí entre otros lugares: "JPOW, en la Reserva Federal, con una herramienta contundente, acaba de matar a TINA)".

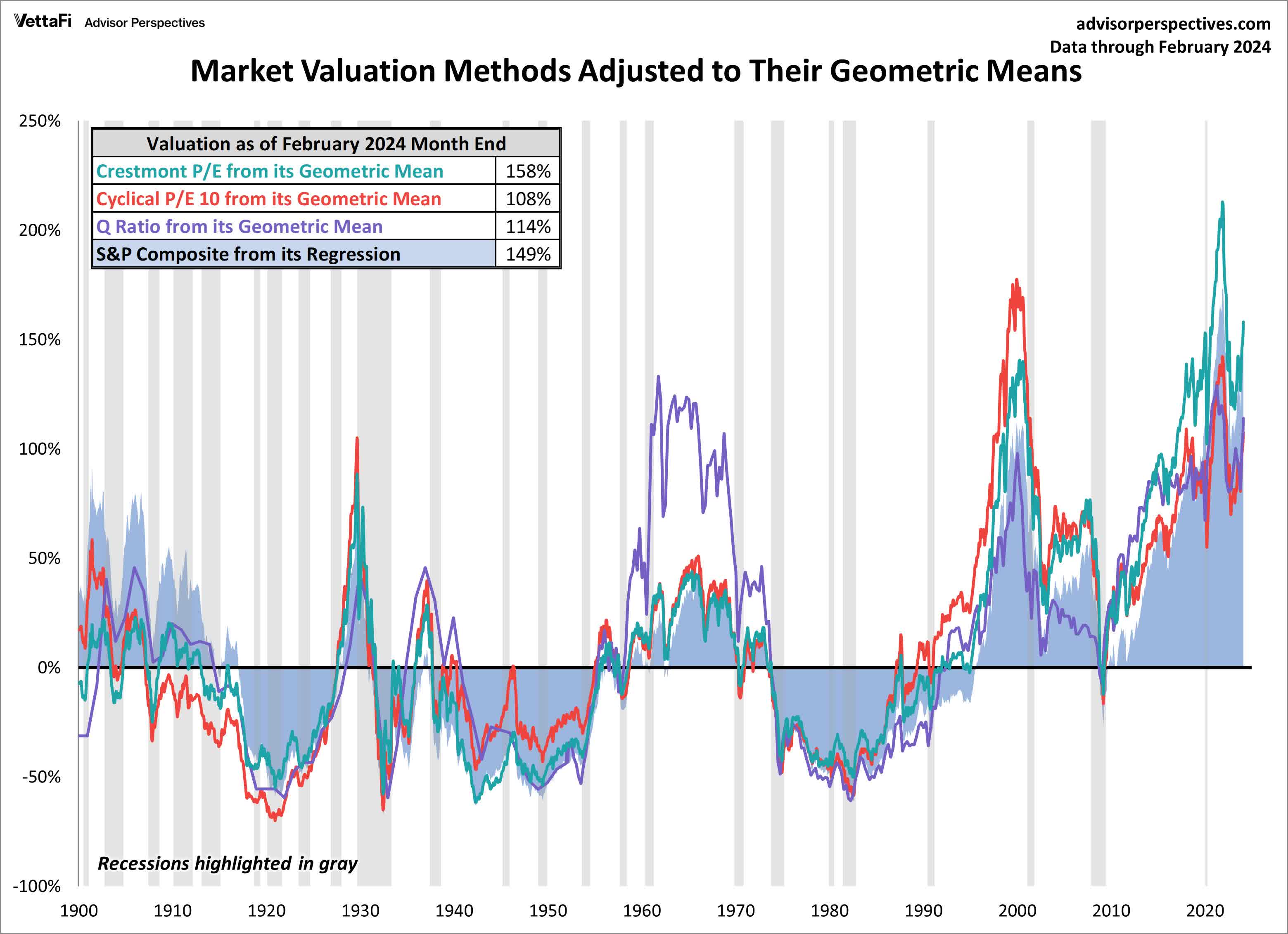

El S&P 500 no está en una burbuja

¿Y a qué se aplica la burbuja? Para la mayoría de la gente es "el mercado de valores", lo que para ellos significa el S&P 500 (ESPIAR, VUELO), no las otras 5.000 acciones en los mercados de valores.

4 medidas de valoración del S&P 500 (Perspectivas del asesor)

En el gráfico anterior, lo que se puede ver es que el S&P 500 no ha vuelto a niveles de burbuja. No todavía, de todos modos.

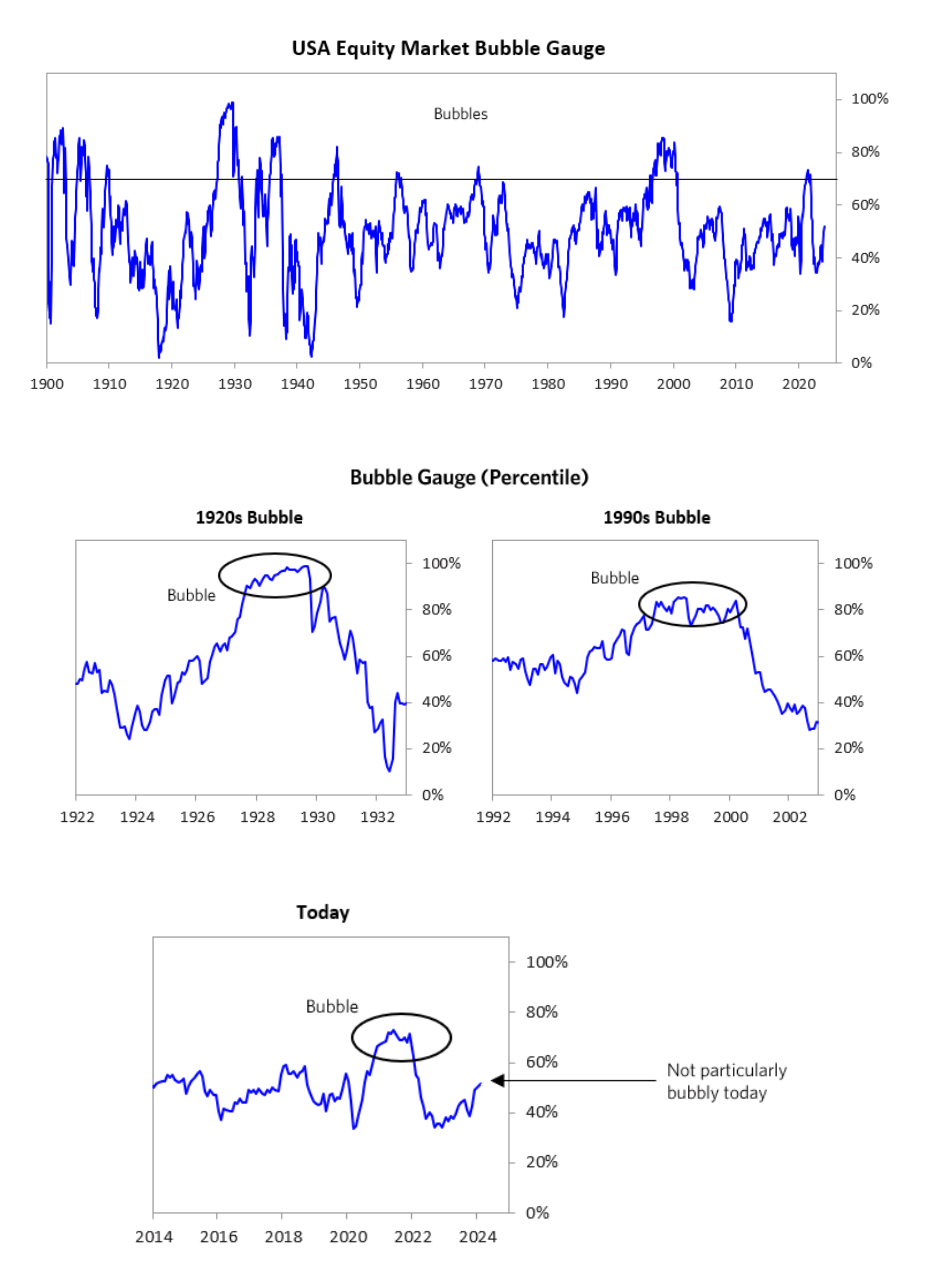

Ray Dalio tiene su propio medidor de burbuja que usa Bridgewater. Recientemente publicó esto.

Medidor de burbuja (Rayo Dalio)

Creo que esto respalda que, si bien es posible que se desarrollen burbujas, hasta el momento no las estamos viendo.

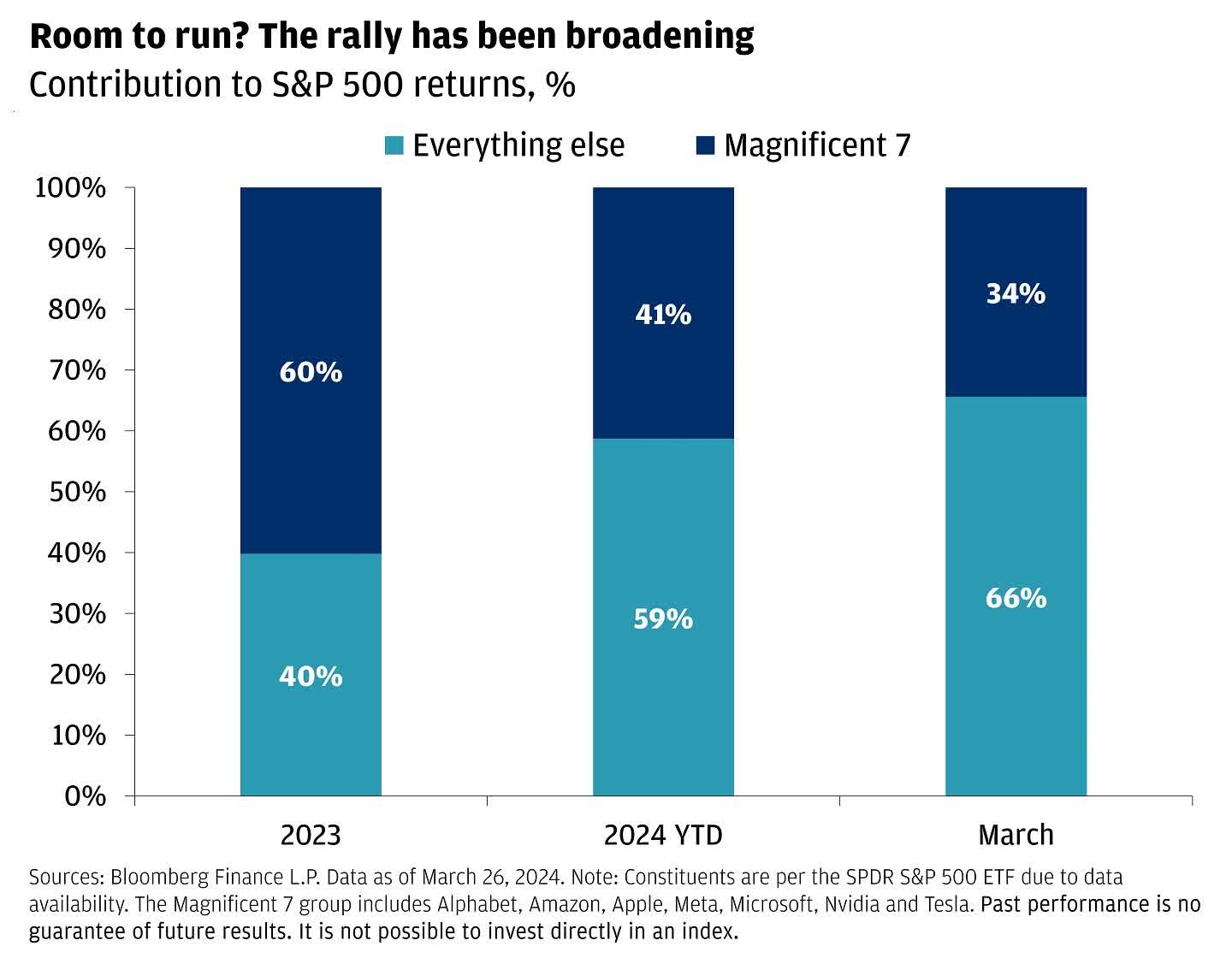

JPMorgan Chase (JPM) también acaba de publicar un gráfico que creo que cuenta la historia del resto de 2024.

Expansión de la amplitud del mercado (JP Morgan)

Creo que es revelador que la amplitud del mercado haya alcanzado el 80% en las últimas semanas, lo que indica una participación más amplia en las ganancias de las acciones. Creo que también presagia el fin de esas ganancias dentro de aproximadamente un año, como finales de 2021, cuando la amplitud del mercado superó el 95%.

Es saludable que la concentración se disipe. Si podemos evitar una recesión y lograr un aterrizaje suave, sería fantástico. Otro gráfico de JP Morgan a destacar.

Concentración bursátil y recesiones (JP Morgan)

He estado en el "aterrizaje suave del equipo" durante un par de años, así que veremos cómo funciona. Tengo una opinión sobre cómo van las cosas dependiendo de quién gane las elecciones presidenciales, pero eso es para otro artículo.

Recuerde, a principios de año, Dije esto:

"Un Permabear ve un repunte, angustia y euforia en 2024"

Hasta ahora, hemos visto un repunte en 2024. Sospecho que veremos angustia en el segundo trimestre en algún momento que durará al menos varias semanas, pero luego, bueno, creo que veremos euforia, cariño. Pero, por ahora, estamos en modo de hacer burbujas, pero la burbuja, al menos según las valoraciones, no se ha expandido hasta el punto de explotar.

La realidad del indexador sobre las acciones

Los inversores del índice S&P 500 representan ahora aproximadamente la mitad de todo el dinero que se destina a acciones. Como han comentado muchos inversores famosos, desde David Einhorn hasta Jeremy Grantham, además de mi pequeño, la indexación ha creado lo que podría ser una relación P/E (precio/beneficios) más permanentemente más alta para el S&P 500. Es decir, hasta que se desplomó a continuación. .

Lo que creo que podríamos sacar de la realidad de los indexadores, de las valoraciones más altas durante más tiempo y de cómo gestiona las cosas la Reserva Federal, es que podríamos estar a la espera no tanto de una caída, sino de un período muy largo y agitado en el S&P 500 a partir de la próximo pico del mercado que veo en 2025.

Lo que quiero decir es que, debido a que tanta gente indexa, de hecho están comprando las caídas, compensando cualquier dinero que abandone el S&P 500 en busca de pastos más verdes.

Por lo tanto, los rendimientos a 10 años del S&P 500 podrían mantenerse planos desde el próximo pico durante potencialmente una década. Entiendo que "plano" significa "entrecortado" durante varios o más años y termina aproximadamente en el mismo lugar donde comenzó.

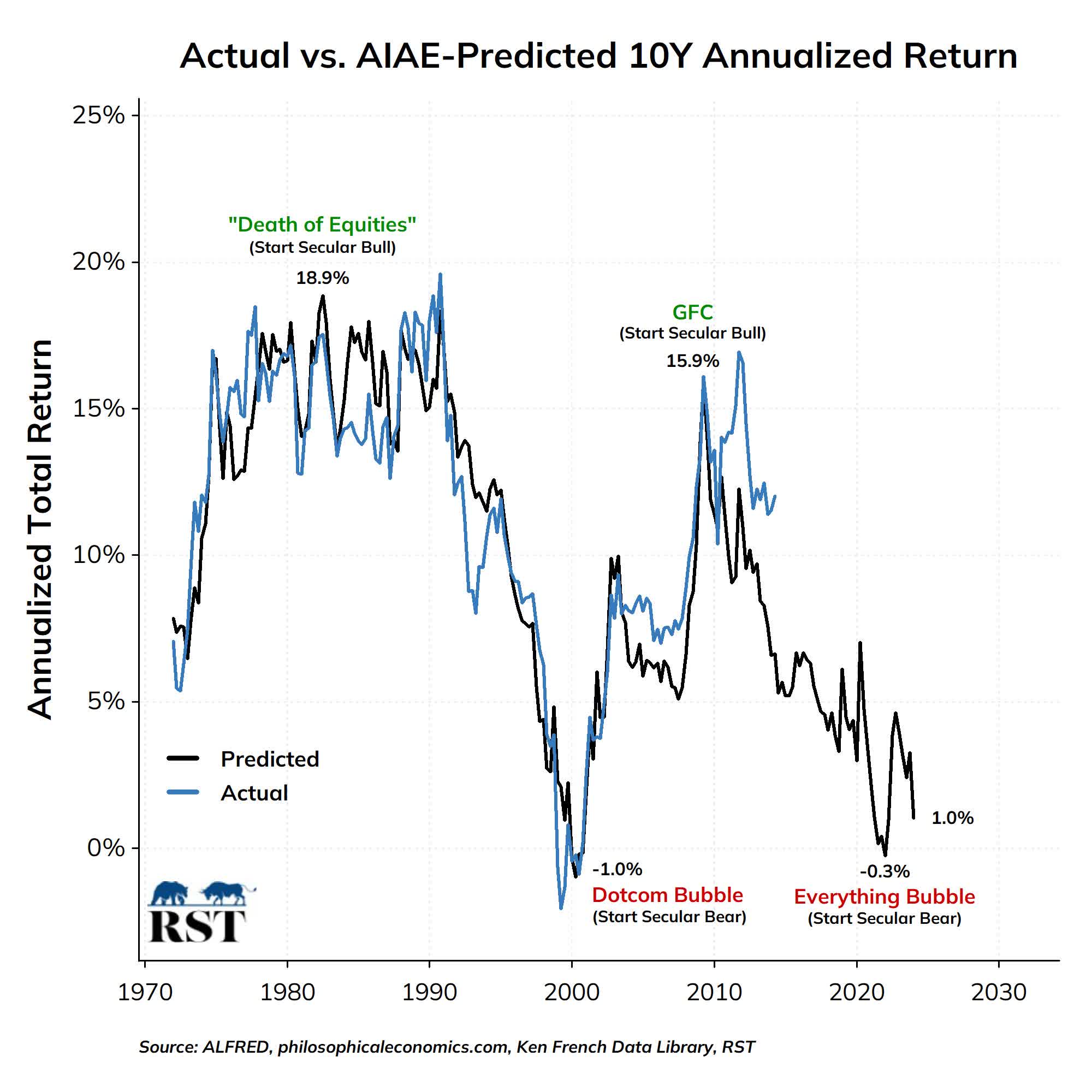

El AIAE (Índice Aggregate Equity Allocation), que es similar al Tobin Q, espera que los bajos rendimientos de las acciones comiencen pronto, de acuerdo con mis pensamientos.

Se avecinan bajas rentabilidades en AIAE (PRM)

Las versalitas no están en una burbuja

En este momento existe una de las mayores disparidades entre las relaciones P/E de pequeña y gran capitalización de la historia. Es decir, mientras que las empresas de gran capitalización coquetean con una sobrevaluación extrema a medida que avanza el repunte, las empresas de pequeña capitalización están históricamente infravaloradas.

El Russell 2000 (RTY) tiene un P/E adelantado medio un poco por debajo de 11 en este momento, mientras que el S&P 500 es casi 20. Eso es un descuento enorme.

Tom Lee de FundStrat ha estado discutiendo esto durante varios meses. Él ve que se avecina una recuperación masiva para las empresas de pequeña capitalización. Lo que hace que para mí sea probable que las empresas de pequeña capitalización se pongan al día son dos cosas:

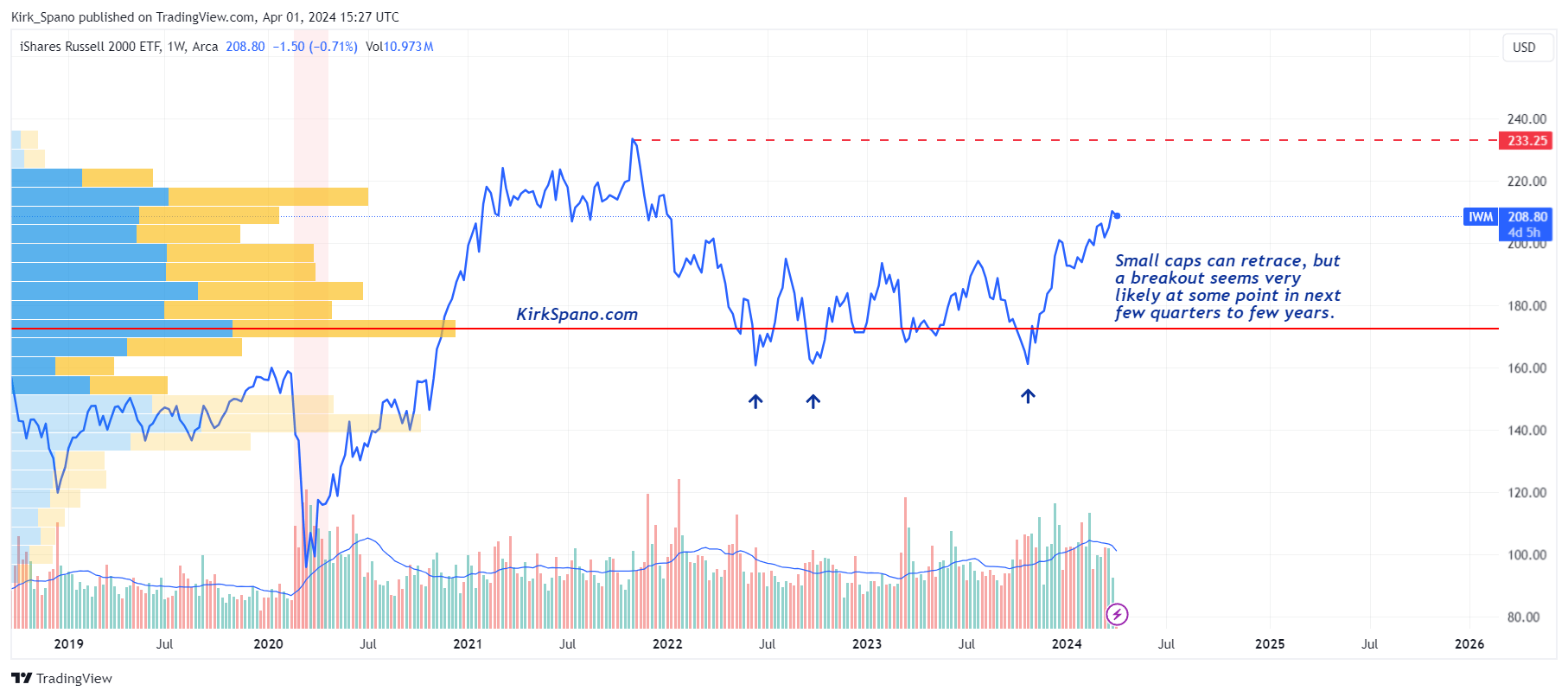

En primer lugar, IWM no ha marcado un nuevo máximo desde 2021.

¿Desglose o ruptura de IWM? (Kirk Spano)

Creo que en el actual modo de recuperación del mercado de valores, junto con la próxima caída de las tasas de interés, es probable que al menos se vuelva a probar los máximos de 2021. A partir de ahí ya veremos.

Los fundamentos que respaldan al menos algún repunte en las acciones de pequeña capitalización son que la tasa de crecimiento del Russell 2000 es entre 600 y 700 puntos básicos más alta que la del S&P 500. Según Lee, las ventas medianas de las acciones del Russell 2000 están creciendo a un 6,9% frente a las del S&P 500. Las acciones del S&P 500 al 5,5%. El crecimiento de las EPS de las acciones Russell 2000 es del 18,6% frente al S&P 500 del 11,8%.

Lo que hay que tener en cuenta es que las acciones de Russell a menudo se benefician de la ley de los números pequeños y que las acciones de S&P generalmente tienen mejores balances.

Entonces, para mí, eso no significa saltar a IWM, pero sí significa que puedes encontrar ganadores de pequeña capitalización con algo de trabajo.

Gran parte del futuro a corto plazo para las empresas de pequeña capitalización está ligado a si acabamos de desvanecer una recesión y, de hecho, estamos en una fase de recuperación. Si es así, entonces las empresas de pequeña capitalización tienen mucha rampa para compensar la disparidad P/E. Por supuesto, si tenemos una recesión, las empresas de pequeña capitalización podrían volver a probar los mínimos alcanzados tres veces hasta ahora.

A más largo plazo, creo que la pequeña capitalización sigue siendo la sabiduría de Peter Lynch...

Las grandes empresas hacen pequeños movimientos, las pequeñas empresas hacen grandes movimientos".

Si bien no soy un inversor de IWM, me gusta elegir alrededor de una docena de empresas de pequeña capitalización gestionadas por riesgo para mi cartera para obtener enormes ganancias potenciales.

Los mercados emergentes no están en una burbuja

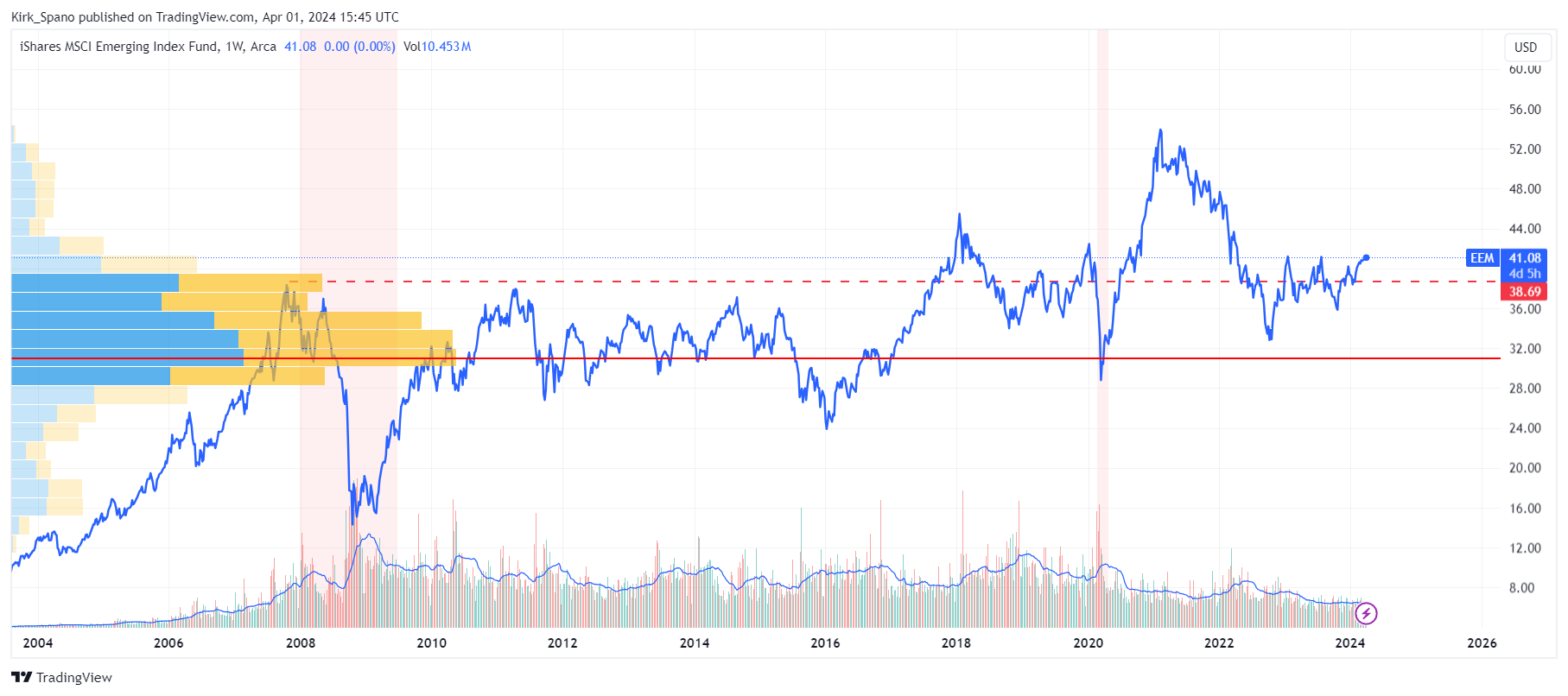

Con la excepción del rebote de Covid, los mercados emergentes han estado rondando los máximos establecidos en 2007 durante diecisiete años.

Recorte de los mercados emergentes (Kirk Spano)

Entonces, al igual que las empresas de pequeña capitalización, la pregunta es: ¿ruptura o ruptura?

Una vez más, creo que la respuesta es probablemente volver a probar los máximos de 2021, pero tal vez no una ruptura más allá de allí. La discusión sobre lo que veo durante el resto de la década se abordará en artículos futuros, pero durante el próximo año o dos, creo que los mercados emergentes se beneficiarán de la caída de las tasas de interés, como probablemente lo harán las empresas de pequeña capitalización.

En el primer trimestre de 2024, el MSCI tenía un P/E adelantado de 11,85, que es casi exactamente el promedio de 11,3. Entonces, no hay nada burbujeante en eso.

Curiosamente, el PER a 10 años ajustado cíclicamente para las acciones de los mercados emergentes es de aproximadamente 15 frente a aproximadamente 27 para los mercados desarrollados. Se trata de una brecha de valoración difícil de racionalizar si tenemos en cuenta que los mercados emergentes están creciendo más rápido y están viendo mejoras en los balances nacionales en muchos lugares.

Sin duda, los mercados emergentes son una tesis de inversión país por país y región por región. Al igual que las empresas de pequeña capitalización, no compro todos los índices del mercado.

Un lugar que me resulta interesante en un mundo de inversiones que mira principalmente a Asia es América Latina. Creo que estamos viendo que suceden cosas interesantes, de manera positiva, allí.

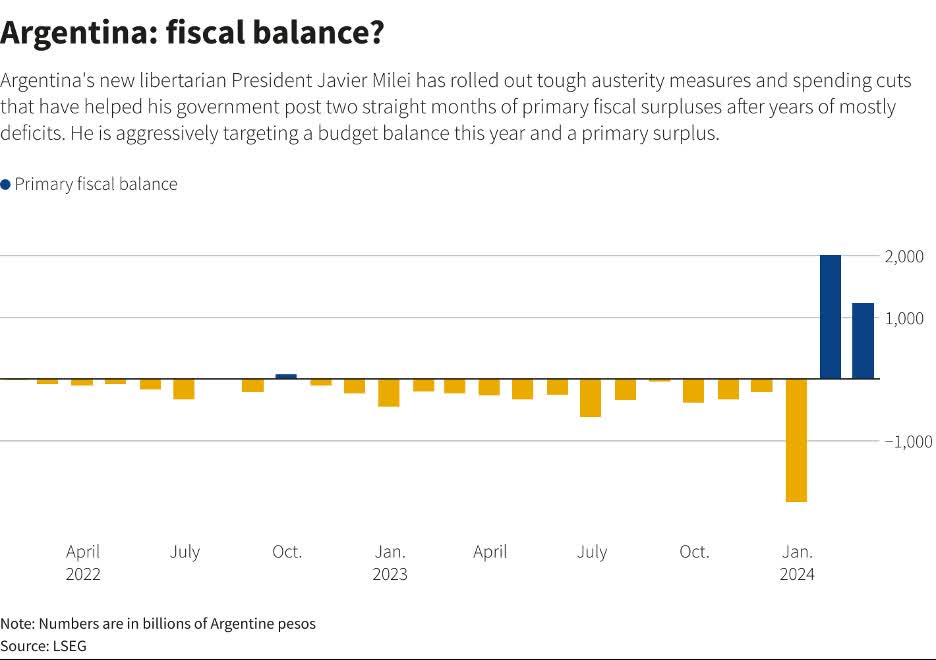

De repente, Argentina está arreglando su balance.

fiscal argentino (LSEG)

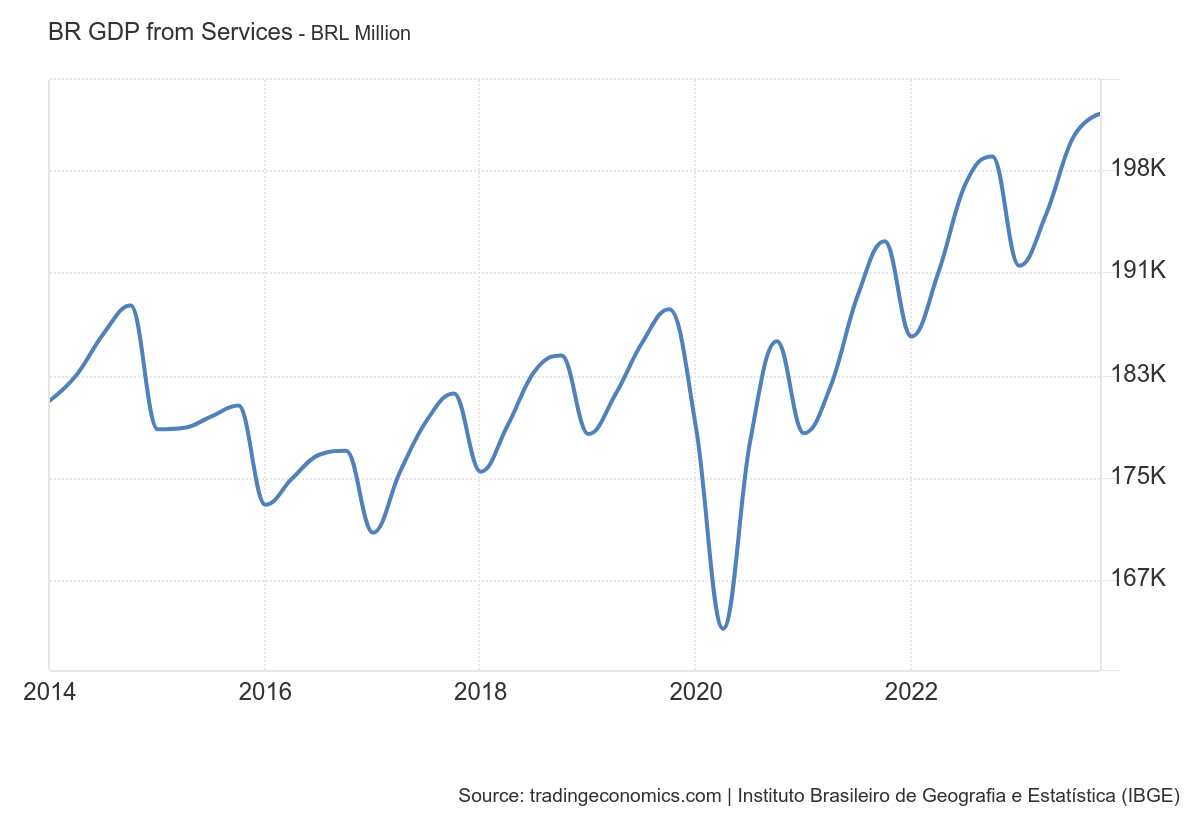

En Brasil vemos que los servicios están creciendo a buen ritmo. Esto es un presagio de una clase media en expansión.

Servicios Brasil (Economía comercial)

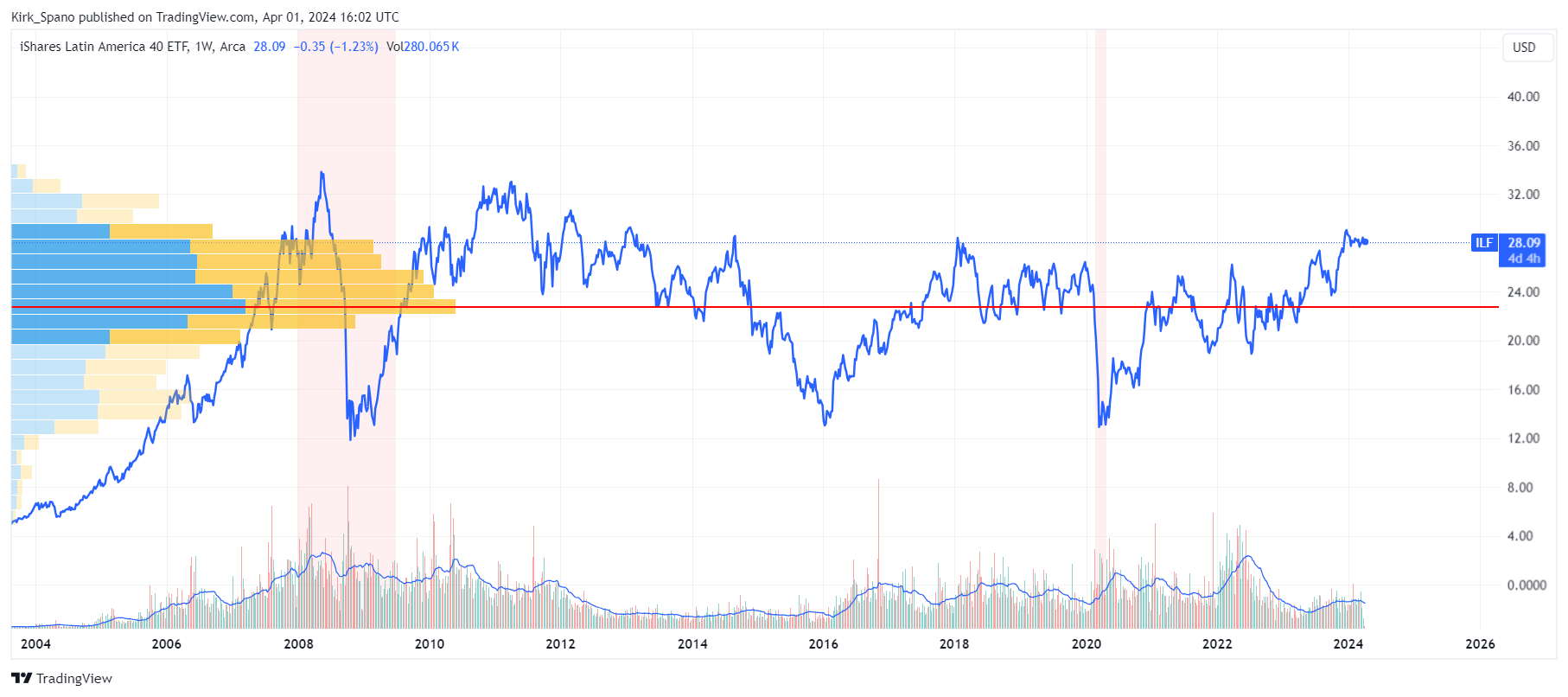

En términos más amplios podemos observar iShares Latinoamérica 40 ETF (ILF) Y mira, también ha estado entrecortado durante 17 años. Este es un ETF que agregué a los planes 401k que administro para empresas el verano pasado.

Latinoamérica Choppy 17 Años (Kirk Spano)

Creo que un análisis amplio de América Latina puede incluir 3 factores positivos clave:

- Proximidad a Estados Unidos y su fortaleza económica.

- Demanda de recursos de China e India.

- Importantes reservas de litio para la tendencia secular de energía limpia.

Si bien creo en las historias de crecimiento de Asia e India, creo que se pasa por alto a América Latina y eso podría estar cambiando pronto.

Pensamientos finales sobre la inversión

En el corto plazo, digamos el próximo año o dos, las mejores inversiones estadounidenses parecen estar en la ampliación para incluir empresas de pequeña capitalización. En el exterior, los mercados emergentes parecen dispuestos a recuperarse, pero estoy siendo selectivo a nivel regional frente a comprar cestas amplias.

En el mediano plazo, digamos desde aproximadamente 2025 (cuando creo que se producirá el próximo pico del mercado) hasta aproximadamente 2030 (cuando los últimos Baby Boomers accedan a Medicare y la mayoría también reciban Seguridad Social), creo que los indexadores lo pasarán mal. . Yo esperaría que obtuvieran rendimientos totales bajos de un solo dígito en línea con las proyecciones de la AIAE.

Y un rendimiento positivo para los indexadores sólo se aplica a aquellos que no entran en pánico y venden una corrección. Las personas emocionales probablemente terminarán con rendimientos negativos en un plazo de 5 a 7 años, o tal vez incluso en una década.

A largo plazo, como siempre, todo está mejorando en cuanto a la calidad de vida; sin embargo, debemos ser conscientes de la continua agregación de riqueza por parte del 1% más rico de la población. Ese tipo de cosas fomenta históricamente un populismo nacionalista peligroso, que históricamente ha abierto la puerta a la depresión y luego a la guerra.

Abordaré algunas de las otras burbujas en los próximos artículos.

:max_bytes(150000):strip_icc()/SamBankmanFriedKuCoin-877c9907551248c081d1e87f4f8c65f9.png?w=75&resize=75,75&ssl=1 "Cryptocurrency Market News: Spot Bitcoin ETF’s Q1 Haul, Bankman-Fried’s Prison Sentence")